近日,公司胡根华副教授在经济学国际权威期刊《Resources Policy》上发表我国原油期货市场跳跃行为的最新研究成果。《Resources Policy》为中科院经济学大类一区Top期刊,2022年影响因子10.2。公司为论文第一完成单位,胡根华副教授为第一作者和通讯作者,bevitor伟德官网江海峰教授为第二作者。

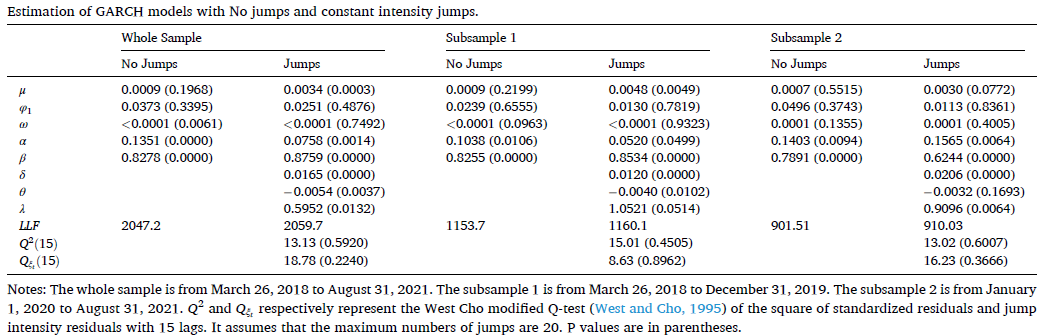

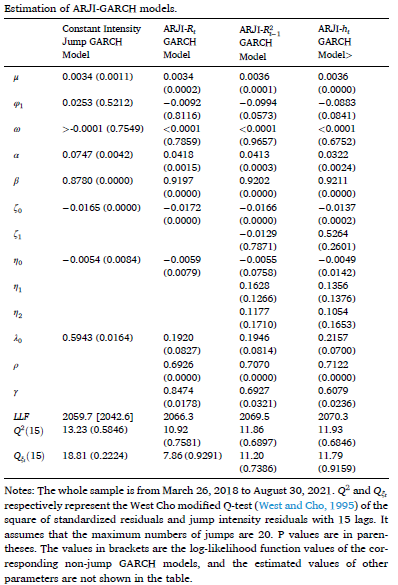

作为我国首个境外投资者能够直接参与的期货市场,我国原油期货市场将在亚洲甚至是国际原油定价中发挥重要的影响力,且有助于缓解“亚洲溢价”问题。研究突发公共卫生事件下我国原油期货市场的跳跃特征,准确刻画并度量市场价格的跳跃行为,具有重要的理论意义与现实意义。研究发现:我国原油期货市场发生显著的时变跳跃行为,跳跃形态呈现离散性,跳跃强度具有持续性且与市场的历史波动率之间存在敏感性;在受到重大突发公共卫生事件的冲击下,我国原油期货市场发生跳跃的强度与幅度明显增加,且更容易发生负向的跳跃幅度,但跳跃幅度的方差却对历史波动率不存在显著的敏感性。文章的研究,为进一步分析我国原油期货市场跳跃特征及其影响因素、我国原油期货市场产品定价、风险管理乃至市场机制的设计提供一定的参考意义。

(我国原油期货市场跳跃行为的检验及新冠疫情对市场波动的影响)

(我国原油期货市场时变跳跃行为的检验)

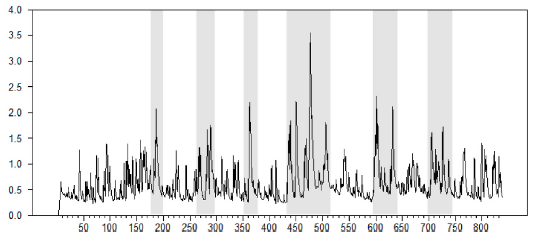

(市场时变跳跃强度的变化)

原文链接:https://www.sciencedirect.com/science/article/pii/S0301420723002180